稅務改革已經通過,總統將在日內簽署成為法案,由 2018年開始實施。這是三十多年來第一次大幅度修改稅法,民主黨連一張贊成票都沒有,還聲稱減稅法案只優待大企業和有錢人,對中產家庭(middle class)毫無作用。到底減稅方案的主要內容是甚麼?不同階層的納稅人是否受惠?受惠程度如何?是否有些家庭的稅不減反加?以下我為你作詳細的分析。

首先請你先了解稅改的十項主要內容:

- 一般納稅人的聯邦稅率降低3-4%

- 公司稅率從35%大幅度減至21%

- 取消個人免稅額($4,050)

- 標準扣稅額由每個納稅人$6,350增加至$12,000, 即夫婦標準扣稅額增加至$24,000。此外,過了65歲或身體有殘障者,已婚者可以另加$1,300標準扣稅,單身者可另加$1,600。

- 兒童(17歲以下)抵稅額(child tax credit)由$1,000倍加至$2,000,要取得這個抵稅額的收入上限頗高,是40萬。 無需付稅的家庭,每個兒童可取得$1400。

- 新增非兒童(non-child)的受撫養人(dependent)抵稅額:每人$500

- 新增物業稅與州稅或銷售稅最高扣稅金額為$10,000

- 房屋淨值貸款利息不能作逐項扣稅

- 新購自住房屋貸款利息扣稅上限$750,000貸款額

- 2019年開始取消奧巴馬健保罰金稅(按:這是特朗普神來之筆,無需搞甚麼repeal,取消罰金等於宣判奧巴馬健保死刑)

上面第一類類家庭的收入剛剛過了低收入津貼(Earned Income credit) 的收入範圍,所以今年要付$1,732聯邦稅。新移民家庭未購買自住房屋,未有房屋貸款利息,所以一向都是用標準扣除額,由於新稅法大幅度提高標準扣稅額和兒童抵稅額,這個家庭將完全不需要付稅,即稅務好處是100%,是所有家庭當中最受惠的。

上面這個新移民家庭的收入達到8萬元,本來要付$4,733收入稅,由於新稅法大幅度提高標準扣稅額和於兒童抵稅額,這類家庭的聯邦收入稅將減少51%。

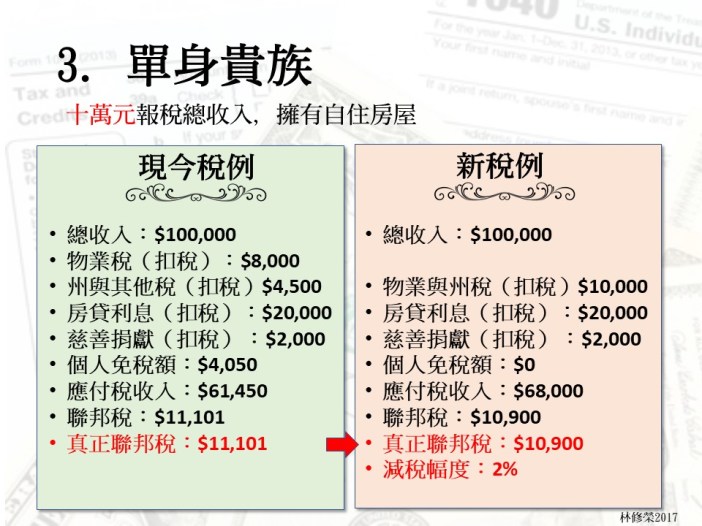

上面是典型的單身專業人士,年紀輕輕已經收入頗高,而且可能接受父母資助得以置業,今年連同個人免稅額共有$34,500 扣稅,本來要付$11,101聯邦稅。在新稅例下,扣稅金額減為$32,000,雖然應付稅的收入增加,但由於稅率下跌了3-4%, 因此聯邦稅比今年稍減約$200元,減稅幅度僅為2%。可見現今不用標準扣稅和家中沒有小孩的納稅人並不受惠與新稅法。

上面這類家庭,夫妻年紀約40至50歲之間,家中還有十七歲以下的孩子,由於擁有自住房屋,一向都用逐項扣稅,今年有$43,000扣稅額,再加四個人共$16,200個人免稅額,聯邦稅達到$14,249。由於收入已經超出兒童抵稅額收入限額,故沒有任何child tax credit。在新稅例下雖然扣稅金額減少,個人免稅額亦取消,但由於可以獲得四千元兒童抵稅額,故聯邦稅減低$1,730,減稅幅度為12%。

上面這類家庭的納稅人的年紀在50至60歲之間,家中子女已經成年,可能正在就讀大學,但仍是父母報稅表上的受撫養人,本來收入稅與前面年輕雙薪家庭一樣,都是$14,249。在新稅例下這個家庭拿不到任何孩童抵稅額,但取得新增的non-child dependent抵稅額共一千元,故需付聯邦稅$16,519,不但沒有享受到減稅的優惠,稅金還增加了9%,是所有家庭中唯一收入稅增加的家庭。

上面這類納稅人年紀在60至65歲之間,子女已經經濟獨立,納稅人仍然繼續工作,房子貸款已經付清或差不多付清。在新稅法下標準扣稅額大幅增加至二萬四千元,他們會改為使用標準扣稅,加上稅率降低了3-4%,因此這對夫婦的收入稅將減低13%。

從上面這六個例子來看,的確大部分家庭都會受惠於減稅方案,受惠的程度按納稅人本身的情況而定,只有一類納稅人享受不到減稅的好處。總括來說,現在正在使用標準扣稅額和家中有17歲以下兒童的納稅人最受惠。此外,由於新稅法間接地解決了「另類起碼稅」(Alternative Minimum Tax)的問題( 因為扣稅項目減少了),因此目前要繳納AMT稅的納稅人,有可能在新稅法下免除了AMT的問題。最後,減稅方案的焦點是要大幅度降低商業稅,小商業的稅務負擔亦一樣降低,連使用 LLC或SCorp這類所謂Pass Through Entity的納稅人也受惠, 因為新稅法給予他們20%的減稅額,令到做小生意的人士獲得減稅。整體來說,減稅方案雖然不是完全理想,但30年來首次稅改成功已經是難能可貴。民主黨硬要說只有有錢人受惠,是不正確的。

高收入者減稅?

我聽到電台訪問某會計師有關稅改,會計師口口聲聲說:稅改令極高收入的人士受益,而中產家庭則沒有什麼好處。這種講法對嗎?最好是計一計數。

第一個高收入家庭:

年收入5百萬

居住的豪宅有200萬元貸款,每年利息8萬元

物業稅每年5萬元

每年繳交50萬元州稅

作了25萬元慈善捐獻

2017年這對夫婦要繳交$1,632,740聯邦稅

2018年稅改後他們要繳交$1,669,218聯邦稅,即比稅改前稅款增加$36,478, 增幅為2.2%

你可能說這個家庭還不夠高收入,那好,我們將全部數字加倍吧。

第二個高收入家庭

年收入1千萬

豪宅有400萬元貸款,年利息16萬元

每年繳交10萬元物業稅

每年繳交100萬元州稅

作了50萬元慈善捐獻

2017年這對夫婦年要繳交$3,215,651聯邦稅

2018年稅改後他們要繳交$3,420,609 聯邦稅,即比稅改前增加$204,958,增幅為6.4%

你可以再將收入加倍,稅改後聯邦稅的增幅會更大。

稅改為高收入者減稅?請問會計師有何根據?