出售了投資資產,其增值收入(Capital Gain)需要繳交多少稅呢?

聯邦收入稅項(Federal Income Tax)

首先要看該增值是屬於短期增值(Short term capital gain)抑或長期增值收入(Long term capital gain)。資資產持有期(Holding period)超過一年便屬於長期增值,持有期在一年或以下屬於短期增值,收入稅率是與普通收入相同:

長期增值收入則有較優惠的稅率,由0%(免稅)至20%,是要看納稅人的應課稅收入(taxable income)高低:

注意:應課稅收入(總收入連同增值收入減去扣稅金額)假如不超過12% 收入範圍,稅率是0%,亦即長期增值收入免稅。應課稅收入超過12%稅率收入範圍,稅率為15%。假如應課稅收入超過$533,400(單身)或$600,050(已婚共同報稅),稅率為20%.

注意:出售出租物業時,折舊(depreciation recapture) 增值稅率為25%

3.8% 特別附加稅

2003年「奧巴馬健保」開始後,對一些增值收入和總收入比較高的納稅人,國稅局會附加3.8%的「淨投入收入」(Net Investment Income)稅。假如總收入和淨投資收入超過20萬元(單身納稅人)或25萬元(已婚納稅人),超出的那部份的增值收入便需要繳交這個特別附加稅。

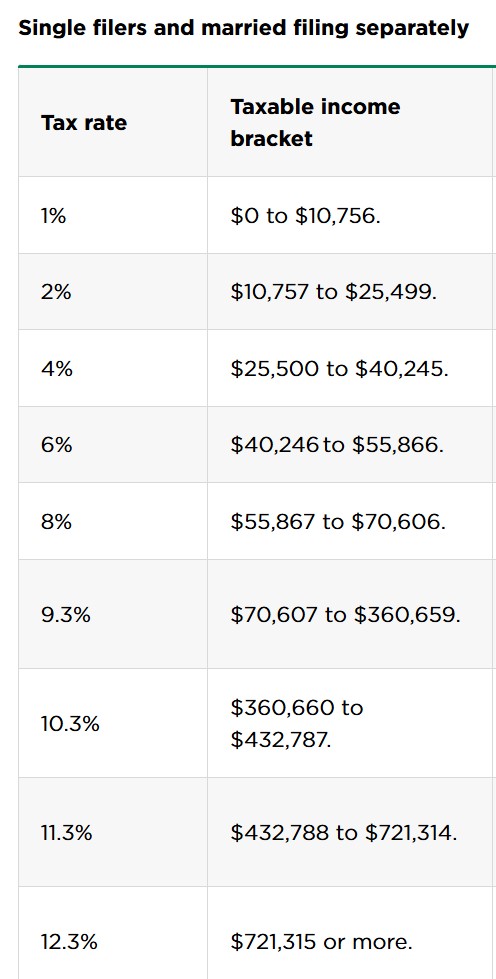

加州稅項 (California Income Tax)

加州沒有分普通收入或增值收入,一律當為普通收入納稅,稅率按普通收入稅表而定: